イントロダクション

ロジスティック回帰分析ではY|Xの分布をモデリングした上で分類を行ったが,線形判別分析ではX|Yのモデリングから始める.それをベイズの定理でY|Xの分布に戻して判別境界を構成する.

まずはベイズの定理を簡単に復習する.ふたつの事象A, Bに対して条件付き確率P(A|B)は,

\begin{align*}

P(A|B) = \frac{P(A\cap B)}{P(B)}

\end{align*}

で定義される.ただし,P(B) > 0とする.いま,C_{1}\cap C_{2} = \phi, C_{1}\cup C_{2} = \Omegaとなる事象C_{1}, C_{2}(\Omegaは全事象)を考えると,

\begin{align*}

P(B) &= P(B\cap (C_{1}\cup C_{2})) = P(B\cap C_{1}) + P(B\cap C_{2}) \\

&= P(B|C_{1})P(C_1) + P(B|C_{2})P(C_{2})

\end{align*}

となる.したがって,

\begin{align*}

P(C_{i}|B) = \frac{P(C_{i}\cap B)}{P(B)} = \frac{P(C_{i})P(B|C_{i})}{P(B|C_{1})P(C_1) + P(B|C_{2})P(C_{2})}

\end{align*}

を得る.これがベイズの定理である.

説明変数が単数の場合

2値の結果変数Y\{\in 0,1\}と説明変数X\in\mathbb{R}を持つとしよう.このとき,上記のベイズの定理において,C_{1} = \{Y=1\}, C_{2} = \{Y=0\}, B=Xと設定すると,

\begin{align*}

\frac{P(Y=1|X)}{P(Y=0|X)} = \frac{P(Y=1)P(X|Y=1)}{P(Y=0)P(X|Y=0)}

\end{align*}

となる.この値が1を超えるならばY=1と判別し,1を下回る場合はY=0と判別するのがベイズ判別ルールである.通常は対数を取って判別ルールを作る.そのため,Y=1と判別されるのは次の場合である:

\begin{align*}

\log\frac{P(Y=1)}{P(Y=0)} + \log P(X|Y=1) - \log P(X|Y=0) > 0

\end{align*}

ここで,具体的にX|Yをモデリングしてみる.線形判別分析では,等分散の正規分布をそれぞれ仮定する.すなわち,単変数の場合は,

\begin{align*}

X|Y=1 \sim N(\mu_{1},\sigma^{2}),\quad X|Y=0\sim N(\mu_{0},\sigma^{2})

\end{align*}

とモデリングされる.ゆえに判別ルールは,N(\mu_{j},\sigma^{2})の密度関数をf_{j}(\cdot)とし,\pi_{j} = P(Y=j)とするとき,

\begin{align*}

\log\frac{\pi_{1}}{\pi_{0}} + \log f_{1}(x) - \log f_{0}(x) > 0

\end{align*}

\tag{1} となる.整理して次を得る:

\begin{align*}

\log\frac{\pi_{1}}{\pi_{0}} + \frac{2x(\mu_{1}-\mu_{0}) - (\mu_{1}^{2} - \mu_{0}^{2})}{2\sigma^{2}} > 0

\end{align*}

\tag{2} したがって,テストデータx\in \mathbb{R}が上記のルールを満たせばそれはY=1と判別される.特に\pi_{1}=\pi_{0}(1と0の割合が同じ)の場合,判別ルールは

\begin{align*}

x > \frac{\mu_{1} + \mu_{0}}{2}

\end{align*}

となり,下図の破線となる.

実際のトレーニングデータ(y_{1},x_{1}), (y_{2},x_{2}),\dots, (y_{n}, x_{n})からは次のように未知パラメータを推定する:

\begin{align*}

&\hat{\pi}_{j} = \frac{1}{n}\sum_{i:y_{i} = j}1,\quad j=0,1, \\

&\hat{\mu}_{j} = \frac{1}{n\hat{\pi}_{j}}\sum_{i:y_{i}=j}x_{i}, \\

&\hat{\sigma}^{2} = \frac{1}{n-2}\sum_{j=0}^{1}\sum_{i:y_{i}=j}(x_{i} - \hat{\mu}_{j})^{2}.

\end{align*}

つまり,これらの推定量を Equation 2 に代入したものが実際の判別ルールとなる.

では以上の単変数の場合の線形判別分析を実際に実行してみよう.まずはロジスティック回帰のときに使ったデータをもう一度用意する.

library(ISLR)

defa = data.frame(

default = as.numeric(Default$default=="Yes"),

balance = Default$balance

)

head(defa)

default balance

1 0 729.5265

2 0 817.1804

3 0 1073.5492

4 0 529.2506

5 0 785.6559

6 0 919.5885

トレーニングデータとテストデータに分ける.

defa.tr <- defa[1:9000,]

defa.te <- defa[9001:10000,]

まずは\hat{\pi}_{j}を計算する.

pi1 = sum(defa.tr$default)/length(defa.tr$default)

pi0 = 1 - pi1

pi1;pi0

defaltする確率がとても低いデータだとわかる.次に\hat{\mu}_{j}を計算するために,Y=jに対応する説明変数をそれぞれ抽出する.

p1 = which(defa.tr$default == 1) #Y=1に対応するサンプル

p0 = which(defa.tr$default == 0) #Y=0に対応するサンプル

x1 = defa.tr$balance[p1]; x0 = defa.tr$balance[p0]

mu1 = mean(x1)

mu0 = mean(x0)

mu1;mu0

最後に\hat{\sigma}^{2}を計算する.

sigma2 = (sum((x0 - mu0)^2) + sum((x1 - mu1)^2))/(dim(defa.tr)[1]-2)

sigma2

推定量をplug-inした判別ルールを使ってテストデータを判別してみると次の結果を得る.

x = defa.te$balance

log.ratio = log(pi1/pi0) + (2*x*(mu1-mu0) - (mu1^2 - mu0^2))/(2*sigma2)

drule = as.numeric(log.ratio > 0)

table(defa.te$default, drule)

ロジスティック回帰の判別性能とほとんど同様のようである.

説明変数が複数の場合

説明変数が複数,つまり\bm{X} = (X_{1}, X_{2},\dots, X_{p})^{T} \in \mathbb{R}^{p}の場合,\bm{X}|Yを多変量正規分布でモデリングする.

\bm{X}|Y=1 \sim N_{p}(\bm{\mu}_{1}, \Sigma),\quad \bm{X}|Y=0 \sim N_{p}(\bm{\mu}_{0},\Sigma)

ここで,\bm{\mu}_{j} = (\mu_{j1}, \mu_{j2},\dots, \mu_{jp})^{T}\in\mathbb{R}^{p}であり,

\begin{align*}

\Sigma = \begin{pmatrix}

\sigma_{11} & \sigma_{12} & \cdots &\sigma_{1p} \\

\sigma_{21} & \sigma_{22} & \cdots &\sigma_{2p} \\

\vdots & \vdots & \ddots & \cdots \\

\sigma_{p1} & \sigma_{p2} & \cdots &\sigma_{pp}

\end{pmatrix}

\end{align*}

はp\times pの正則な対称行列である.また,N_{p}(\bm{\mu}_{j}, \Sigma)の密度関数f_{j}(\bm{x})は\bm{x}\in\mathbb{R}^{p}に対して

\begin{align*}

f_{j}(\bm{x}) = \frac{1}{(2\pi)^{p/2}\sqrt{\det(\bm{\Sigma})}}\exp\bigg\{-\frac{1}{2}(\bm{x}-\bm{\mu}_{j})^{T}\bm{\Sigma}^{-1}(\bm{x}-\bm{\mu}_{j})\bigg\}

\end{align*}

で与えられる.これらを判別ルール Equation 1 に代入すると,テストデータ\bm{x}\in\mathbb{R}^{p}が

\begin{align*}

\log\frac{\pi_{1}}{\pi_{0}}

+\bm{x}^{T}\bm{\Sigma}^{-1}(\bm{\mu}_{1}-\bm{\mu}_{0}) - \frac{1}{2}\bm{\mu}_{1}^{T}\bm{\Sigma}^{-1}\bm{\mu}_{1} + \frac{1}{2}\bm{\mu}_{0}^{T}\bm{\Sigma}^{-1}\bm{\mu}_{0} > 0

\end{align*}

を満たすとき,Y=1と判別される.上記の判別ルールに含まれるパラメータはトレーニングデータ(y_{1}, \bm{x}_{1}),\dots, (y_{n},\bm{x}_{n})を用いて次のように推定される:

\begin{gather*}

\hat{\bm{\mu}}_{j}=\frac{1}{n\hat{\pi}_{j}}\sum_{i:y_{i}=j}\bm{x}_{i},\quad j=0,1 \\

\hat{\Sigma} = \frac{1}{n-2}

\sum_{j=0}^{1}\sum_{i:y_{i}=j}(\bm{x}_{i} - \hat{\bm{\mu}}_{j})(\bm{x}_{i} - \hat{\bm{\mu}}_{j})^{T}

\end{gather*}

これをまた実装してみよう.今度はbalanceの他にincomeの変数も用いた2次元の説明変数で判別ルールを構成する.

defa2 = data.frame(

default = as.numeric(Default$default=="Yes"),

balance = Default$balance,

income = Default$income

)

head(defa2)

default balance income

1 0 729.5265 44361.625

2 0 817.1804 12106.135

3 0 1073.5492 31767.139

4 0 529.2506 35704.494

5 0 785.6559 38463.496

6 0 919.5885 7491.559

トレーニングデータとテストデータに分ける.

defa2.tr <- defa2[1:9000,]

defa2.te <- defa2[9001:10000,]

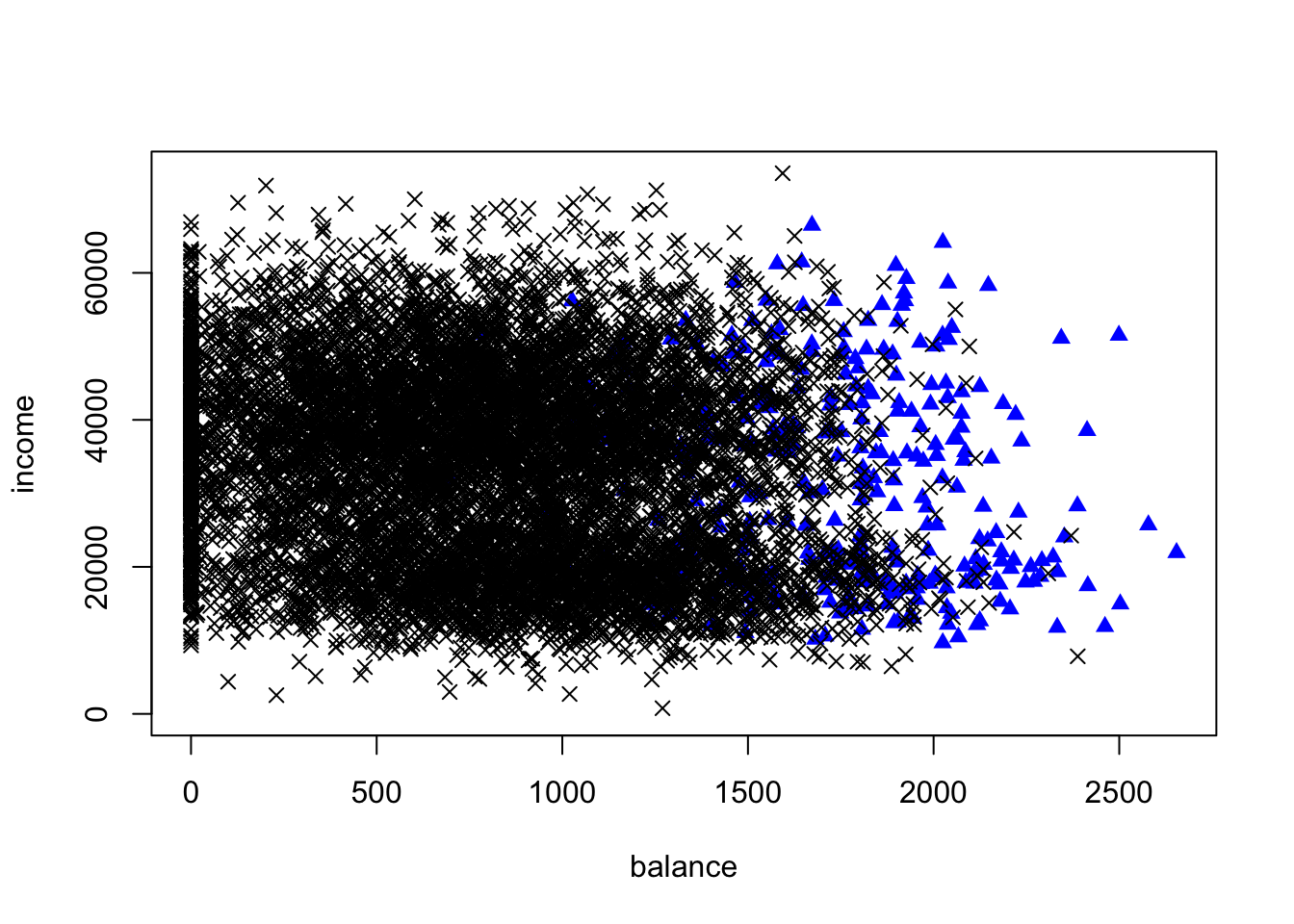

トレーニングデータにおいて散布図を描いてみる.

p1 = which(defa2.tr$default == 1)

p0 = which(defa2.tr$default == 0)

plot(x = NULL, y = NULL, xlim = c(0,max(defa2.tr$balance)+1), ylim = c(0,max(defa2.tr$income)+10), xlab = "balance", ylab = "income")

points(defa2.tr$balance[p1], defa2.tr$income[p1], col="blue", pch=17)

points(defa2.tr$balance[p0], defa2.tr$income[p0], pch=4)

黒がdefaultしないサンプルで,青がdefaultするサンプルである.推定量の計算は単変数の場合とほとんど同様である.

x1 = defa2.tr[p1, -1] #default=1となるサンプルに対応する説明変数

x0 = defa2.tr[p0, -1]

\hat{\bm{\mu}}_{j}の計算.

mu1 = apply(x1, 2, mean)

mu0 = apply(x0, 2, mean)

mu1; mu0

balance income

1757.044 31797.847

balance income

802.2616 33543.2742

\hat{\Sigma}の計算.

dif1 = as.matrix(sweep(x1, 2, mu1, FUN = "-"))

dif0 = as.matrix(sweep(x0, 2, mu0, FUN = "-"))

sigma = (t(dif1) %*% dif1 + t(dif0) %*% dif0)/(dim(defa2.tr)[1] - 2)

sigma

balance income

balance 204880.4 -975365.3

income -975365.3 176809180.6

判別ルールを計算する.

x = as.matrix(defa2.te[,-1]) #テストデータの行列

inv.sigma = solve(sigma) #逆行列の計算

mu1 = as.vector(mu1) #ベクトル化

mu0 = as.vector(mu0)

const = log(pi1/pi0) - c(0.5 * (t(mu1) %*% inv.sigma %*% mu1)) + c(0.5 * (t(mu0) %*% inv.sigma %*% mu0))

log.ratio = const + x %*% (inv.sigma %*% (mu1-mu0))

drule = as.numeric(log.ratio > 0)

table(defa2.te$default, drule)

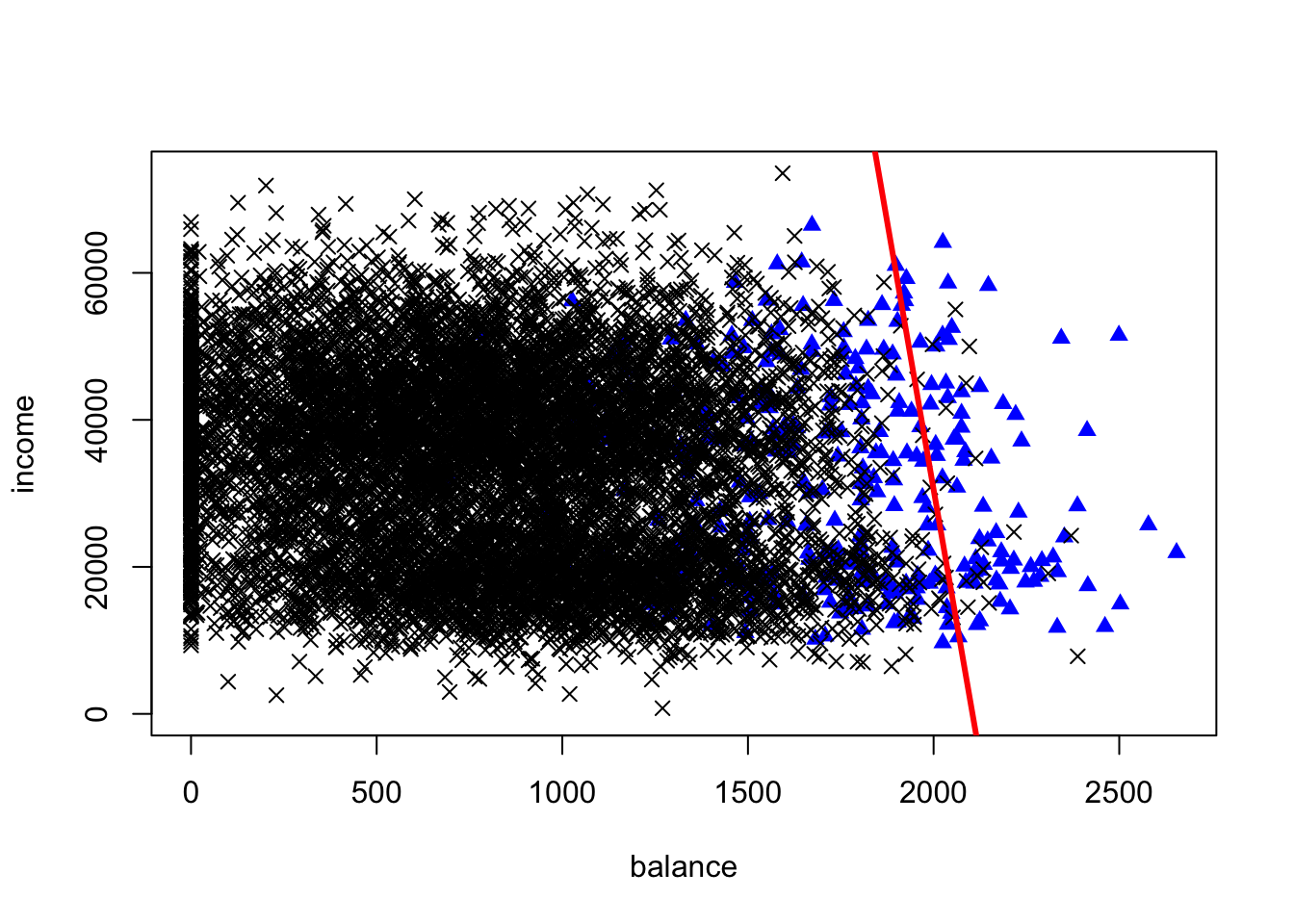

最後に判別境界を求める.判別境界は\bm{x}\in\mathbb{R}^{p}に対して,

\log\frac{\pi_{1}}{\pi_{0}}

+\bm{x}^{T}\bm{\Sigma}^{-1}(\bm{\mu}_{1}-\bm{\mu}_{0}) - \frac{1}{2}\bm{\mu}_{1}^{T}\bm{\Sigma}^{-1}\bm{\mu}_{1} + \frac{1}{2}\bm{\mu}_{0}^{T}\bm{\Sigma}^{-1}\bm{\mu}_{0} = 0

となる.上記のdefaultデータで計算してみると,\bm{x} = (x_{1}, x_{2})であるから,c = \log\pi_{1}/\pi_{0} - \bm{\mu}_{1}^{T}\bm{\Sigma}^{-1}\bm{\mu}_{1}/2 + \bm{\mu}_{0}^{T}\bm{\Sigma}^{-1}\bm{\mu}_{0}/2,\bm{\delta} = \Sigma^{-1}(\bm{\mu}_{1} - \bm{\mu}_{0}) = (\delta_{1}, \delta_{2})^{T}とおくと,

c + x_{1}\delta_{1} + x_{2}\delta_{2} = 0

が判別境界となる.実際に図示すると以下のようになる.

delta = (inv.sigma%*%(mu1-mu0))

plot(x = NULL, y = NULL, xlim = c(0,max(defa2.tr$balance)+1), ylim = c(0,max(defa2.tr$income)+10), xlab = "balance", ylab = "income")

points(defa2.tr$balance[p1], defa2.tr$income[p1], col="blue", pch=17)

points(defa2.tr$balance[p0], defa2.tr$income[p0], pch=4)

abline(a = -const/delta[2], b = -delta[1]/delta[2], col="red", lwd=3)

Discussion

判別結果を見てみると,defaultするサンプルを当てることが出来ていない.これは,トレーニングデータにdefaultしないサンプルが圧倒的に多く含まれているためであり,ひとつの解決策はY=0のサンプルからダウンサンプリングすることである.しかし,ここでは異なるアプローチを考えてみる.

判別ルール Equation 1 を考える.明らかに>0としている閾値部分0を小さくすると,Y=1と予測する可能性が高くなる.

drule1 = as.numeric(log.ratio > - 1.5)

table(defa2.te$default, drule1)

drule1

0 1

0 938 26

1 17 19

drule2 = as.numeric(log.ratio > 1.5)

table(defa2.te$default, drule2)

drule2

0 1

0 963 1

1 35 1

解析の目的に合わせて,この閾値をチューニングパラメータとして調整することもできる.

5-foldクロスバリデーションを用いて,トレーニングデータのみから閾値を調整し,テストデータにおける判別性能を確認せよ.

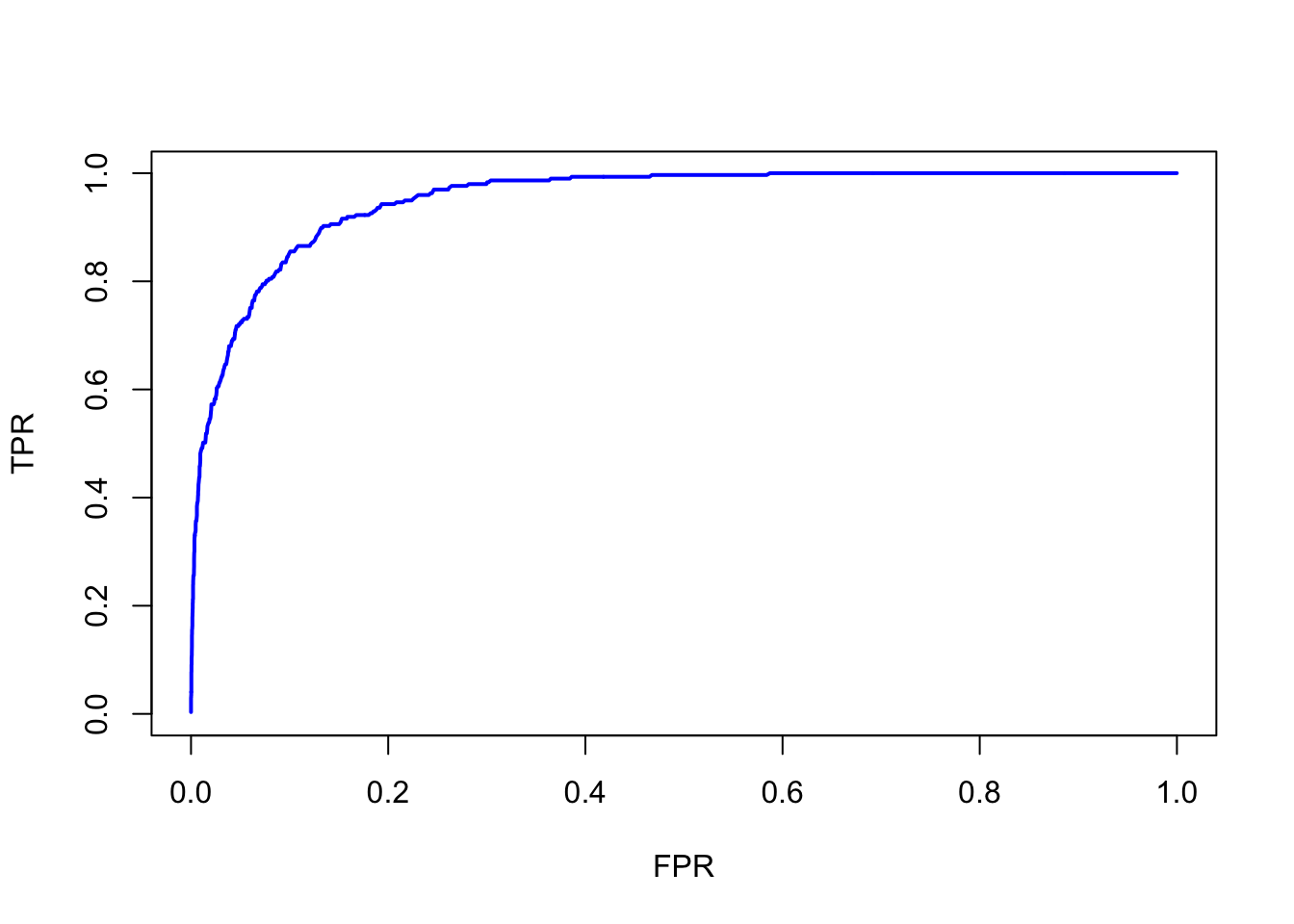

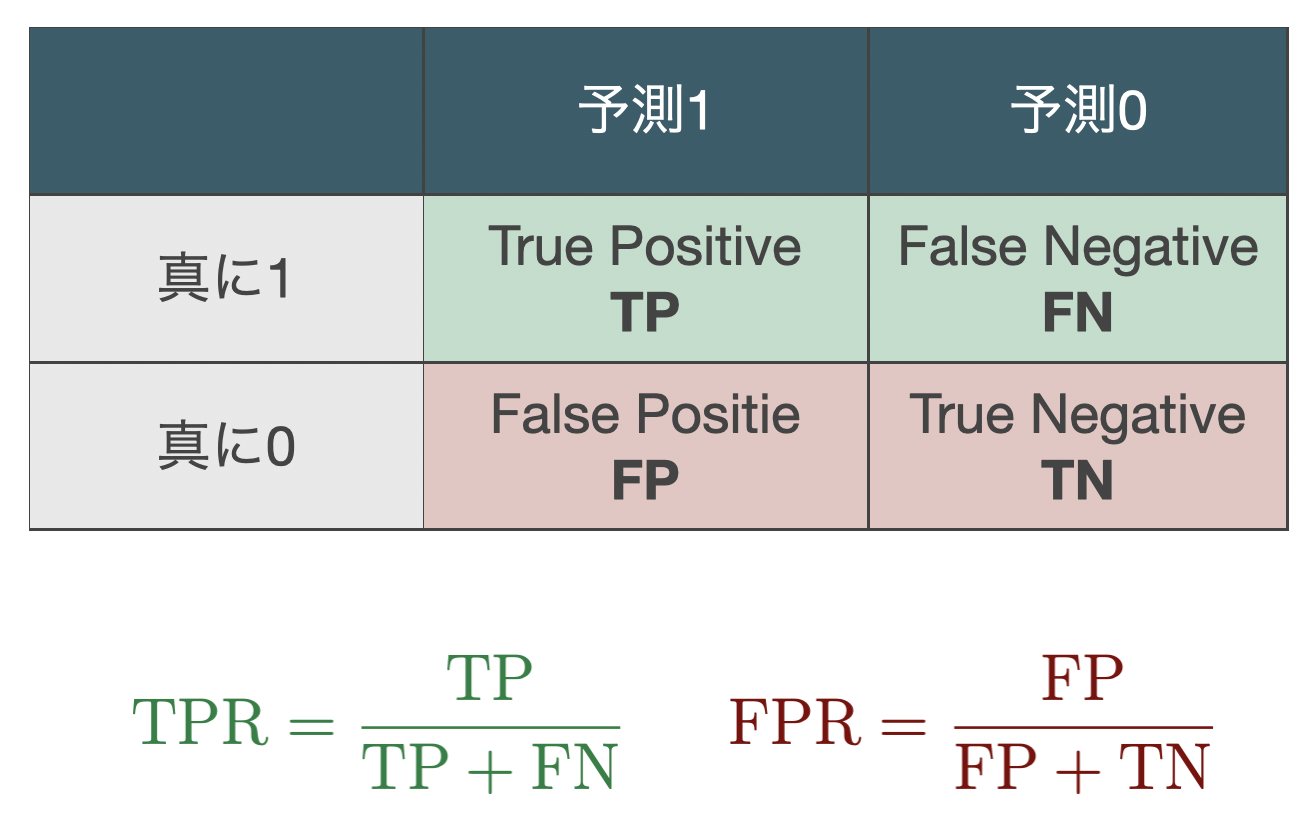

また,閾値を色々と変更した場合,全体的な判別の性能をどう評価したらいいだろうか.その際に有用なのがROC曲線である.ROC曲線とは,パラメータを変更しながら,(FPR, TPR)をプロットしたものである.

FPRは低い方が良く,逆にTPRは高い方が良いため,ROC曲線の下側面積でその判別方法の性能評価が可能となる.

線形判別分析でROC曲線を実際に求めてみよう.

x.tr = as.matrix(defa2.tr[,-1]) #トレーニングデータの行列

log.ratio.tr = const + x.tr %*% (inv.sigma %*% (mu1-mu0))

thr <- function(x){

tmp <- table(defa2.tr$default, as.numeric(log.ratio.tr > x))

TPR <- tmp[2,2]/(tmp[2,1] + tmp[2,2])

FPR <- tmp[1,2]/(tmp[1,1] + tmp[1,2])

return(c(TPR,FPR))

}

roc <- sapply(seq(max(log.ratio.tr)-0.0001,min(log.ratio.tr),length=1000),function(x){thr(x)})

plot(roc[2,],roc[1,],type="l",lty=1,lwd=2,col="blue",xlim=c(0,1),ylim=c(0,1),xlab="FPR",ylab="TPR")

ロジスティック回帰分析においても閾値をチューニングパラメータとみなしてROC曲線をトレーニングデータから描いてみよ.また線形判別分析のROC曲線と重ね書きし,どちらの性能が良いか確認せよ.